Calcula el mejor seguro de decesos

Compara coberturas y precios en 1 minuto

Ahorra en tu seguro funerario con ayuda de nuestra correduría de seguros online

Calcular precioEl seguro de decesos, o seguro de defunción, cubre los gastos de incineración o sepelio cuando ocurra el fallecimiento de uno de los asegurados en la póliza. Se contrata a través de una compañía aseguradora que prestará el servicio por medio de una empresa funeraria y adicionalmente un agente de asistencia de la compañía de seguros guiará a la familia con la planificación del funeral y otros trámites que explicaremos a continuación

Existe una amplia oferta entre las mejores compañias mercado y la forma de contratar tu seguro de decesos es a través de nuestro comparador: Seguros-decesos.com

A continuación, te detallamos los precios y coberturas de las mejores compañías de Seguros de Decesos a prima periódica como: Adeslas, Dkv , Asisa , Santalucia , Aura Seguros, Helvetia , Mapfre y Montepío de conductores

15,59 €/Anual

20,96 €/Anual

27,05 €/Anual

32,50 €/Anual

36,24 €/Anual

34,91 €/Anual

| Compañía | Modalidades | Coberturas Básicas | Coberturas Opcionales | Precios |

|---|---|---|---|---|

| DKV | DKV Protección Familiar, DKV Ecofuneral | Servicio funerario, traslado, repatriación, asesoría jurídica, asistencia psicológica, asistencia en viaje | Indemnización por muerte o invalidez, asistencia mundial complementaria, Serviplus, atención domiciliaria, apoyo pedagógico, asistencia para mascotas | Depende de edad, localidad, tipo de prima, estado de salud, coberturas y número de personas aseguradas |

| ASISA | Asistencia Familiar Plena | Servicio funerario, asistencia legal, asistencia en viaje | Repatriación de asegurados en el extranjero | Desde 15,60€/mes, varía según localidad, provincia, edades y forma de pago |

| Aura Seguros | Protección Familiar, Protección Total, Compromiso, A Mi Manera | Servicio funerario, traslado nacional e internacional, asistencia en viaje, asesoramiento legal, servicios de salud | Hospitalización, accidentes, parto, gastos de sepelio | Varía según plan y coberturas adicionales |

| Montepío de Conductores | Deceso 100, Deceso A60, Deceso A70, Deceso Nivelado | Servicio funerario, traslado, asistencia en viaje, subsidio por hospitalización, cobertura por accidente | Seguro de socorro o subsidio para la familia, repatriación | Entre 6€ y 15€ al mes según modalidad |

| Caser | Familiar, Creciente, Caser CONtigo | Servicios funerarios, asistencia en traslados, asistencia en viajes, orientación psicológica, asistencia legal, asesoramiento jurídico y veterinario telefónico | Asistencia legal, servicios de salud complementarios | Varía según modalidad y edad, prima nivelada, mixta o natural |

Es importante distinguir entre los tipos de seguros de decesos, ya que esto determinará cómo evoluciona lo que pagas en las renovaciones de tu póliza de decesos.

La prima del seguro de decesos se calcula multiplicando la tasa que aplican por edad cada compañía aseguradora por el capital asegurado. Esta tasa aumenta cada año en la renovación de la póliza según la edad de cada familiar incluido en el seguro.

Según el código postal, el capital asegurado varía entre las distintas comunidades autónomas, provincias y poblaciones de España.

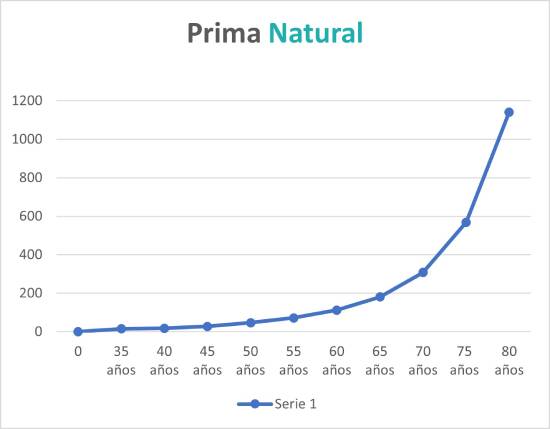

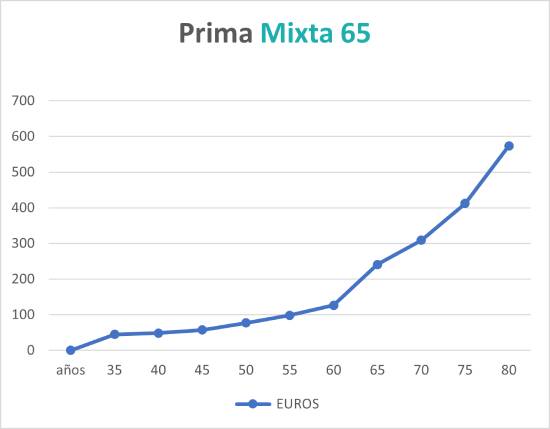

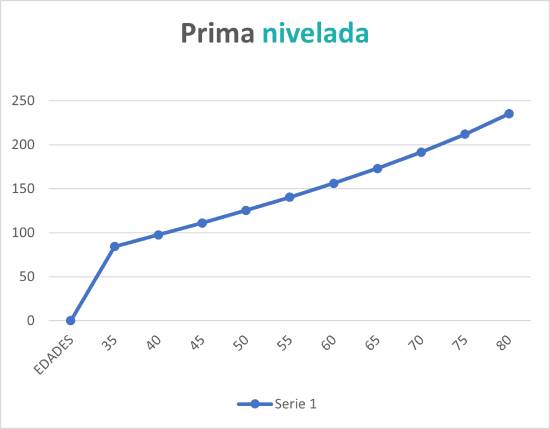

Existen 4 tipos de primas de seguros de decesos:

Es la prima más baja en un seguro de decesos, es decir el seguro más barato, por contrapartida cada año que se renueva la póliza, la tasa de los asegurados por la que se multiplica el capital aumenta todos los años sin límite de edad.

Por lo que podríamos encontrarnos en la edad de jubilación (65 ó 67 años) con menos ingresos y con un seguro de decesos que sigue subiéndonos cada año.

En este caso hablamos del tipo de prima más contratada y donde el incremento de la tasa y en consecuencia de la prima ocurre hasta la edad de nivelación, esta suele estar entre los 65 años y los 80 años dependiendo de las opciones que ofrecen las compañías aseguradoras.

Esta prima tiene un precio mayor al resto de pólizas de decesos, pero las subidas anuales en la renovación del seguro son más progresivas. En el momento de contratación se determina la tasa (según la edad) por la que se multiplica el capital asegurado, esta tasa ya no aumentará en la renovación al año siguiente.

Hay que tener en cuenta que, aunque se contrate una póliza de decesos nivelada, anualmente en la renovación, la aseguradora revalorizará el capital asegurado en función al coste del servicio funerario.

Esta revalorización se estima en torno al 2%-3% anual acumulativo.

A partir de los 65 años existe la posibilidad de contratar este tipo de prima o incluso antes, aunque no es habitual ya que se puede seguir contratando una prima periódica con esta edad.

A diferencia del resto de primas, aquí contratas directamente el servicio con un pago único.

En la prima natural, mixta o nivelada no tienes garantizado el servicio hasta que ocurre el fallecimiento de algunos de los asegurados de la póliza, pagando periódicamente los recibos en cada renovación anualmente.

En la prima única pagas por adelantado y te garantizadas el servicio funerario junto al resto de las coberturas disponibles que componen el seguro de defunción.

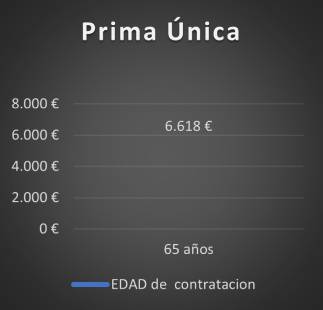

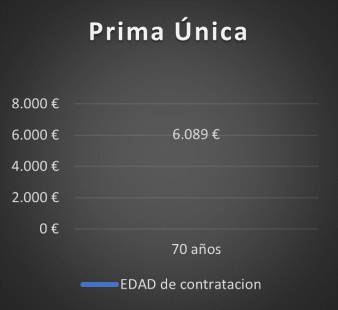

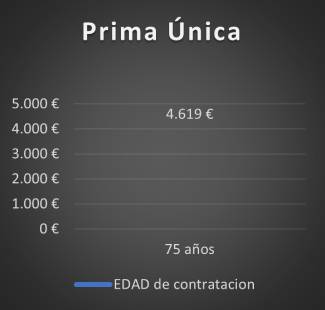

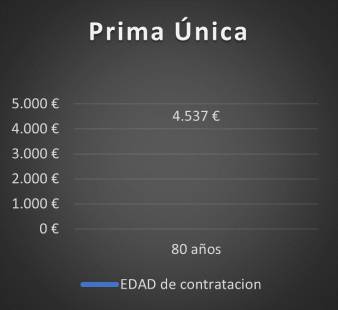

Precios de seguros de decesos a Prima Única aproximados edades de contratación 65, 70, 75 y 80 años

Estos precios son aproximados y calculados en base a un código postal concreto, puede variar entre las distintas localidades españolas.

Coberturas opcionales y que complementan el seguro de decesos

+ Accidentes por fallecimiento o invalidez

+ Hospitalización: recibiendo una indemnización diaria

Un entierro cuesta en España entre 3500€ y 6500€ de media. El coste puede variar bastante en función de la provincia, traslados nacionales, repatriaciones, elección entre entierro o incineración y los servicios que componen el sepelio:

A continuación, hacemos un desglose del servicio funerario que realizaría una funeraria:

GASTOS SUPLIDOS

Con una póliza de decesos adicionalmente al servicio funeraria tendrías cubierto:

Esta póliza de seguro ofrece una tranquilidad económica y emocional para ti y tu familia, por tanto, el momento adecuado puede ser cualquier edad.

Normalmente los padres incluyen a sus hijos y nietos en las pólizas de decesos familiares y estos suelen aguantar en esta póliza toda la vida, hasta que ocurre el fallecimiento de los padres y los hijos y nietos contratan el seguro de decesos por su cuenta.

El momento adecuado para contratar una póliza de seguro de decesos dependerá también de si ya tienes una póliza contratada en otra compañía y de tu edad.

Si ya tienes seguro en otra compañía:

Por ejemplo, no tendría sentido que hayas estado pagando una prima nivelada durante años, donde el precio es más alto pero las subidas anuales se mantienen más estables y cambiarte a compañías de seguros de decesos con una prima mixta o natural, donde los precios podrían ser más bajos, aunque en pocos años estarías pagando más de lo que pagas actualmente.

Si no tienes seguro funerario en otra compañía:

Lo que debes tener en cuenta es tu situación económica y el tipo de prima del seguro de decesos que eliges, ya que teniendo en cuenta estos dos factores, podrás hacer cálculo de lo que pagaras a lo largo de los años:

Todos los seguros de decesos tienen exclusiones, coberturas que no están incluidas.

Cuando hablamos de carencias, nos referimos al plazo de tiempo que debe transcurrir desde la fecha de efecto de una póliza de seguro de decesos, para poder acceder a todo el servicio completo de la póliza.

Los periodos de carencia pueden ser meses o días y varían dependiendo de cada compañía y tipo de póliza contratada.

A continuación, detallamos algunas de las exclusiones del seguro de decesos:

Me ayudado emitir un buen seguro de coche todo riesgo y buen precio y muy amable y educado y todo bien exolicado

Buen trato personalizado. Es el agente de mi seguro de decesos y del resto de seguros que tengo , siempre me han gestionado todo lo que ha sido necesario de forma eficaz.

Tiene muy buenas coberturas, y la atención al cliente es muy eficaz y el trato con los clientes superior. Te dan mucha confianza y sobre todo la tranquilidad de que lo que estas contratando es fiable al 100%

Buen servicio de asesoramiento y facilidad en la contratación de la póliza en el seguro de decesos. 100% recomendable